2012稀土價格幾近腰斬 2013將延續(xù)震蕩

新華08網(wǎng)北京1月6日電(記者劉開雄)2012年我國稀土價格大幅下滑,主要稀土品種的價格較2011年呈現(xiàn)出大漲大跌的局面。比較2011年和2012年的基本面和資金面情況,基本面仍是主導稀土價格走勢的主要因素,藉此預測,2013年稀土將在2012年基礎上震蕩調整,并略有上漲,走勢維持平穩(wěn)。2012年稀土價格全面暴跌

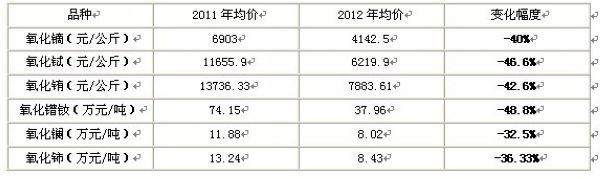

2012年我國國內稀土價格均價全線下滑,無論是經(jīng)濟價值較高的氧化鏑、氧化鋱、氧化銪,還是供應較為充足的氧化鐠釹、氧化鑭、氧化鈰,2012年全年均價同比普遍下跌都在40%左右(見以下圖表),可謂“一落千丈”。

圖表:稀土主要品種價格情況及變化率

資料來源:新華社多媒體數(shù)據(jù)庫百川咨詢

2011年國內稀土價格出現(xiàn)了“每日一價”的局面,市場上可謂是“一土難求”,徹底地告別了所謂“稀土白菜價”的局面。可是至2011年8月之后,稀土價格開始逐步下滑,在2012年延續(xù)這個趨勢,逐漸回到2011年一季度的價格水平,并在維持震蕩態(tài)勢,直到2012年12月中旬又再度下探,接近2010年12月的價格水平。

五大因素直接影響2012年稀土走勢

比較分析2011年和2012年影響稀土價格的各方因素,2011年影響市場供給和需求的事件性因素2012年已不復存在,游資撤出后的稀土市場沒有資金面支持也難以維系脫離供需基本面的高價位。

首先,2011年國內稀土主要產(chǎn)區(qū)包頭和贛州都分別在進行大規(guī)模的兼并重組。特別是我國中重稀土主產(chǎn)區(qū)贛州從4月份開始執(zhí)行停產(chǎn)重組,對現(xiàn)有采礦權證和礦區(qū)環(huán)境進行大規(guī)模治理,直到11月初獲得環(huán)保部審查通過后才恢復生產(chǎn),這使得市場出現(xiàn)恐慌情緒,極大地推高了稀土價格。

2012年,隨著贛州地區(qū)恢復生產(chǎn),并顯現(xiàn)出重組后的效率提高而加大市場供應的局面,這客觀上為市場提供了相對充足的貨源,平抑了市場對供應的恐慌。

其次,在歐債危機沒有大規(guī)模爆發(fā)之前,2011年被世界各國定位為復蘇的關鍵年份,世界主要經(jīng)濟體紛紛將綠色經(jīng)濟和環(huán)保產(chǎn)業(yè)作為新經(jīng)濟增長點,我國也出臺了七大新興戰(zhàn)略產(chǎn)業(yè)規(guī)劃,這加大了市場對稀土原材料的需求,出現(xiàn)了短時間內市場預期提前“透支”的局面,囤貨之風驟起,市場供應受到影響。

2012年歐債危機全面爆發(fā),世界主要經(jīng)濟體財政吃緊,財政支持大幅減弱,這使得市場需求減少,更是降低了市場預期,國際市場出現(xiàn)集中拋貨的局面,平抑了國際市場價格。

第三,2011年日本受到大海嘯影響,大量電子產(chǎn)品訂單轉移到中國大陸和臺灣地區(qū),尤其中國大陸生產(chǎn)企業(yè)因為不受到稀土出口配額的限制,加大原材料采購,使得市場需求短時間內旺盛起來,這也客觀上拉高了市場價格。

2012年全球經(jīng)濟再現(xiàn)不確定性,下游市場的需求并未如2011年預期一樣出現(xiàn)上漲,甚至還出現(xiàn)階段性下滑,市場對稀土原料需要增速減緩。

第四,2011年我國市場的資金面相對寬裕,各種資本力量在短時間內都在尋找投資渠道,這導致了我國物價出現(xiàn)小幅上漲的局面,而稀土供應的緊張推高了資本進入該領域炒作的力度,市場出現(xiàn)了“有貨必囤”、“一日一價”的瘋狂局面。

進入2011年10月,國家有關部委進行了聯(lián)合打擊市場投機囤貨行為,并形成常態(tài)化機制對投機囤貨進行有效清查。此外,2012年國內資金面開始趨于緊張,資本成為稀缺物品,在稀土供應逐步恢復,市場價格回調,以及國家部委嚴打之下,資本開始大規(guī)模撤出稀土市場,也加速市場價格的下滑。

第五,2011年國際稀土供應尚未有起色,美國和澳大利亞的項目進入最后沖刺期卻難以進入量產(chǎn),國際市場價格居高不下,過度依賴中國稀土供應。

2012年,美國及澳大利亞兩個大型稀土項目已經(jīng)完成量產(chǎn)規(guī)模,年底的供應量能達到國際市場尤其是輕稀土需求的50%左右,并計劃在2013年實現(xiàn)全面量產(chǎn),這降低了市場對中國稀土原料價格的預期,并有效地平抑了國際市場的價格,客觀上也降低了國內稀土市場的價格。

2013年走勢難改市場仍將維持震蕩

上述五點因素共同作用,直接導致了2012年稀土價格較2011年出現(xiàn)大幅下滑的局面。由此可見,基本面仍是決定稀土價格的主導性因素,預計這樣的局面仍將持續(xù)到2013年。

從供給基本面上看,國內的供給仍將保持穩(wěn)中有升的局面。首先,包頭和贛州的稀土供應趨于穩(wěn)定,大部分的兼并重組工作已經(jīng)完成,無論是在所有權還是在環(huán)保審查問題上都不會有大的舉動以至于影響到供應。

其次,南方省份加快稀土開發(fā)步伐,在福建、廣西、廣東等南方省份都有離子型稀土礦產(chǎn),五礦發(fā)展、廈門鎢業(yè)、廣東廣晟、中國鋁業(yè)、中國有色在這些省份的稀土礦建設已經(jīng)接近尾聲,有望在2013年開始實現(xiàn)規(guī)模化供應。

在需求層面上,國際需求受制于國際經(jīng)濟環(huán)境的不確定性,預測2013年的國際稀土需求將保持穩(wěn)定,不會有大規(guī)模上漲的情況;國內市場的需求則有可能因為相關產(chǎn)業(yè)的緩慢復蘇而出現(xiàn)小幅上漲,例如在城鎮(zhèn)化概念指導下的家電產(chǎn)業(yè)、通訊設備制造業(yè)、電子信息產(chǎn)業(yè)、綠色能源產(chǎn)業(yè)等。但是由于稀土原材料主要作為“工業(yè)味精”而存在,除非這些產(chǎn)業(yè)出現(xiàn)大規(guī)模釋放,否則國內稀土需求仍將保持穩(wěn)定增長,預計增長率將維持在5%左右。

然而,市場仍有不確定性因素存在,例如關于中國稀土出口限制的WTO案件如果有新的進展,短時間內都會對市場構成沖擊,但這種突發(fā)事件性影響也是短時間的。2013年國內稀土市場將保持平穩(wěn),價格較2012年呈現(xiàn)震蕩態(tài)勢,或將略有上升。